【最新版変更点も追記】行政書士で開業するなら青色申告承認申請も忘れずに!

行政書士で開業するなら青色申告承認申請書も忘れずに!

行政書士として開業を考えている方、もちろん個人事業も会社も同じですが、事業を始める場合、税務署に「開業届」を出すはずです。

その場合、「青色申告承認申請」の手続きを一緒にすることをおすすめします。

開業届と青色申告承認申請書は届出期限が違うため、青色申告承認申請は後で提出しようと考えていると、つい忘れてしまうかもしれません。

青色申告承認申請は、税金がお得になる制度でもあるので、ぜひ知っておきましょう。

青色申告は税金が安くなるお得な制度

青色申告については、国税庁のホームページに次のように解説されています。

<出典 国税庁ホームページ>

[概要]

青色申告の承認を受けようとする場合の手続です。[手続根拠]

所得税法第144条、所得税法第166条[手続対象者]

事業所得、不動産所得又は山林所得を生ずべき業務を行う方(非居住者の場合には業務を国内において行う方)のうち、青色申告の承認を受けようとする方[提出時期]

青色申告書による申告をしようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日(非居住者の場合には事業を国内において開始した日)から2月以内。)に提出してください。

ただし、青色申告の承認を受けていた被相続人の事業を相続により承継した場合は、相続開始を知った日(死亡の日)の時期に応じて、それぞれ次の期間内に提出してください。

その死亡の日がその年の1月1日から8月31日までの場合・・・死亡の日から4か月以内

その死亡の日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

その死亡の日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

[提出方法]

申請書を作成のうえ、持参又は送付により提出してください。

事業を開始したら届出する「開業届」が、事業開始の1ヶ月以内に対して、「青色申告承認申請書」は、事業開始の2ヶ月以内となっています。

この「開業届」は開業すると必ず届出するものですが、「青色申告承認申請書」は、青色申告制度を利用する人だけが提出します。

そのため、知らずに提出しないと、年間最大65万円の控除を受けることが出来なくなります。

知らなかったために損をするのは、本当にもったいないことです!

ぜひこの機会に、青色申告について理解しておきましょう。

青色申告制度とは

青色申告とは、一定水準の記帳をし、その記帳に基づいて正しい申告をすることで、税金の控除を受けられる制度です。

簡単に言うと、帳簿をちゃんとつけて申告することで、税金が安くなるお得な制度です。

では、具体的には何をすればいいのでしょうか?

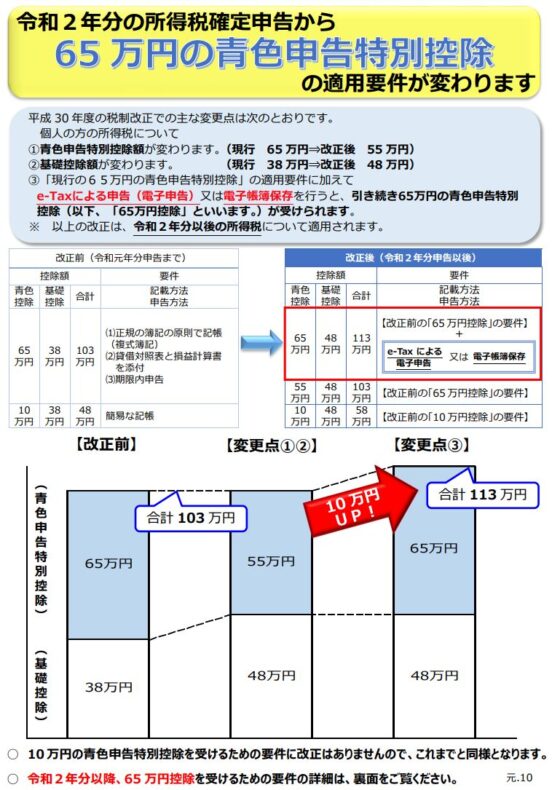

青色申告特別控除(青色申告をすることで控除が受けられる制度)は、2020年分の所得税確定申告から要件が変わりました。

国税庁から次のような資料が出ています。

青色申告特別控除資料はこちらからご覧いただけます

以前まで、65万円の控除を受けるためには次のことが必要でした。

- 複式簿記で記帳

- 貸借対照表と損益計算書などを添付

- 期限内に申告

2020年(令和2年)分の確定申告からは、上記に加え次のことが必要になりました。

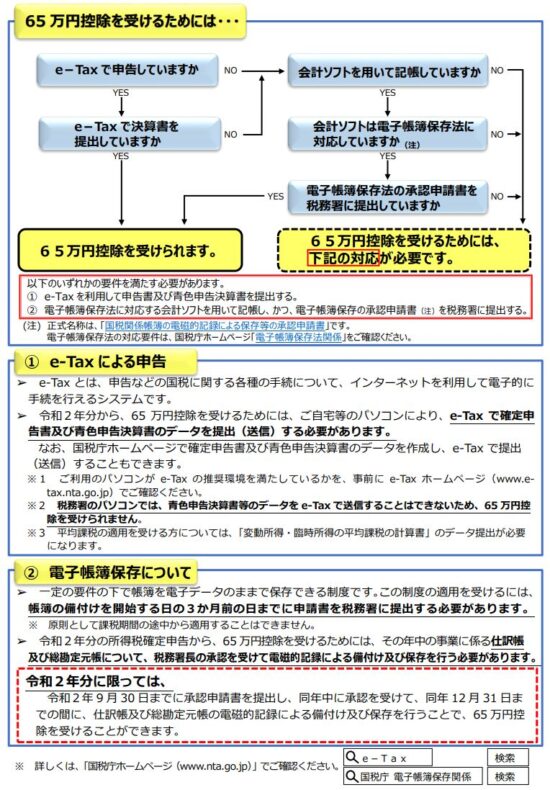

- e-Taxによる申告(電子申告)または電子帳簿保存

ただし、e-Taxによる申告(電子申告)または電子帳簿保存をせず、複式簿記で記帳・貸借対照表と損益計算書などを添付・期限内に申告すれば、55万円の控除を受けられます。

複式簿記については難しく感じる方もいるかと思いますが、行政書士の場合、それほど難しい仕訳もないので、慣れれば簡単だと思います。

例えば、切手を買ってお客様に手紙を出した場合、複式簿記には次のように記帳します。

| 通信費 84円 | 現金 84円 |

お客様から相談料をもらった場合は、次のように記帳します。

| 現金 3,300円 | 売上 3,300円 |

基本的には、現金が入ると左に、現金が出ると右に記帳する、費用項目は左、売上は右と覚えておくといいでしょう。

出来れば簿記3級のくらいの知識があると良いと思います。

もし青色申告承認申請書を提出し、複式簿記の帳簿ではなく、エクセル等で日々の収入と支出をまとめた場合は、10万円の控除となります。

控除額は減りますが、控除は0ではありませんし、今後のためにも開業届と一緒に青色申告承認申請書も提出しておきましょう。

自動で複式簿記に変換してくれる会計ソフトもお勧めです。(無料で使えます)

<PR>

>>全自動のクラウド会計ソフト ![]()

私は会計ソフトマネーフォワードを使っています。

有料ですが、freeeよりも使いやすく感じますし、会計処理がかなりラクになりました。

無料でお試しできますので、ぜひ一度使ってみてください!

<PR>

>>無料の会計自動化ソフト マネーフォワード クラウド会計 ![]()

税金控除の他にもお得な特典があります

青色申告制度の特典は、税金の控除だけではありません。

他には次のようなものがあります。

出典 国税庁ホームページ 青色申告制度の特典

青色事業専従者給与

詳細はこちら

青色申告者と生計を一にしている配偶者やその他の親族のうち、年齢が15歳以上で、その青色申告者の事業に専ら従事している人に支払った給与は、事前に提出された届出書に記載された金額の範囲内で専従者の労務の対価として適正な金額であれば、必要経費に算入することができます。

なお、青色事業専従者として給与の支払を受ける人は、控除対象配偶者や扶養親族にはなれません。貸倒引当金

事業所得を生ずべき事業を営む青色申告者で、その事業の遂行上生じた売掛金、貸付金などの貸金の貸倒れによる損失の見込額として、年末における貸金の帳簿価額の合計額の5.5%以下の金額を貸倒引当金勘定へ繰り入れたときは、その金額を必要経費として認めるというものです。ただし、金融業の場合は 3.3%になります(一括評価)。

なお、貸金のうち、貸倒れその他これに類する一定の事由による損失の見込額については、それぞれの事由に応じた限度額までを、貸倒引当金勘定に繰り入れることができますが(個別評価)、その際必要経費に算入された金額の計算の基礎となった貸金は一括評価を行う帳簿価額の合計額から除かれます。純損失の繰越しと繰戻し

事業所得などに損失(赤字)の金額がある場合で、損益通算の規定を適用してもなお控除しきれない部分の金額(純損失の金額)が生じたときには、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から控除します。

また、前年も青色申告をしている場合は、純損失の繰越しに代えて、その損失額を生じた年の前年に繰り戻して、前年分の所得税の還付を受けることもできます。

特に純損失の繰越しが3年間出来る特典は、最初に赤字になりがちな行政書士にとって、嬉しい特典と言えるでしょう。

例えば、開業1年目、2年目が赤字の場合、マイナスを5年目まで繰越し出来るため、節税につながります。

時々、初年度は赤字なので、確定申告はしなくてもいいですか?と、質問を受けますが、これは大きな間違いです。

確定申告は必ずするものですし、青色申告制度を利用することで、初年度の赤字は3年後に節税になります。

赤字は大きいほど、黒字になった時に効いて来ますよ!

また、30万円未満で取得したものであれば、減価償却の対象としなくていい、という特典もあります。

詳しくは、こちらのページをご覧ください。

これは、PCなどを購入する時に便利な制度です。

本来ならば、10万円以上で取得したものは、減価償却の対象になりますが、青色申告をしていれば、30万円未満なら経費に入れていいというものです。

(明細書等が必要になります)

特に初年度は備品の購入がかさむと思いますので、この制度もかなり便利に感じるはずです。

青色申告や帳簿作成におすすめのツール

最後に、毎月の帳簿作成におすすめのツールと、行政書士として開業するなら絶対に知っておきたい税金について、おすすめの本をご紹介します。

まず帳簿ですが、クラウド会計ソフトを使うと、複式簿記が分からない人でも簡単に入力できます。

このソフトは、利用している税理士さんも多いのでおすすめです。

まずは無料で利用してみて、使いやすければ継続して使って行くといいと思います。

私はマネーフォワードを使い、日頃の経理処理や確定申告をしています。

<PR>

>>全自動のクラウド会計ソフト

>>無料の会計自動化ソフト マネーフォワード クラウド会計 ![]()

![]()

私が実際に愛読していて、勉強会やメルマガでもおすすめしている本をご紹介します。

フリーランスに向けた本ですが、個人事業主に分かりやすく、申告や税金について具体的に説明されています。

フリーランスを代表して申告と節税について教わって来ました<令和改訂版> <PR>

行政書士も開業すれば個人事業主、経営者です!

これを機に、経営に欠かせない経費や税金について、学んでみませんか?